Les plus grandes tendances technologiques qui perturberont les opérations bancaires en 2020!

L’évolution rapide du paysage technologique, provoquée par le déploiement mondial des réseaux 5G, aura un impact sur tous les composants du secteur bancaire. La 5G ouvrira la porte à des cas d’utilisation passionnants et à des collaborations interprofessionnelles dont on n’avait rêvé par le passé. Ces nouveaux cas d’utilisation changeront les modèles commerciaux, fourniront la plate-forme pour l’innovation et créeront l’opportunité de la monétisation.

Il n’y a jamais eu de période plus excitante dans le secteur bancaire. Alors que la ruée vers la technologie se poursuit sans interruption, elle offre aux institutions des opportunités qui vont bien au-delà des services financiers traditionnels. Plus que d’élargir les services offerts, les institutions financières seront en mesure de traiter les données et de dialoguer avec les consommateurs plus rapidement que jamais, alors que le déploiement des réseaux 5G devient une réalité.

Ces réseaux ultrarapides permettront de répondre instantanément et intelligemment à tous les besoins des consommateurs, à tout moment et sur n’importe quel canal. Pour y parvenir, il faudra de nouvelles stratégies informatiques et de stockage, des analyses avancées, des capacités de cybersécurité améliorées et une toute nouvelle perspective sur la manière dont les services bancaires peuvent être fournis.

Quelles sont les technologies qui détiennent le plus grand potentiel de la 4ème révolution industrielle? Rien n’est sûr, mais les tendances technologiques ci-dessous doivent certainement être surveillées de près. Celles-ci ne sont pas dans un ordre de priorité, car chaque organisation sera différente quant à l’allocation des investissements. Cela dit, les opportunités sont plus grandes que jamais… mais le risque d’inaction aussi :

- Le Need for Speed – extension de la technologie sans fil 5G : la 5e génération de connectivité mobile offrira des vitesses de téléchargement ultra rapides ainsi que des connexions plus stables. L’impact provient de l’amélioration de 10 fois la vitesse des connexions 4G.

Les vitesses plus élevées auront le potentiel d’améliorer à la fois l’expérience client et l’infrastructure bancaire.

- La Blockchain: alors que nous avons répertorié la blockchain comme une tendance technologique à surveiller en 2019, le secteur bancaire a été plus lent que prévu à exploiter le potentiel. Beaucoup pensent que 2020 sera différent.

Pour être sûr, il y a toujours de la prudence autour des initiatives de blockchain, en raison de problèmes tels que les réglementations, l’évolutivité et l’interopérabilité. Cela dit, il y a beaucoup plus de tests de blockchain dans les services bancaires aux particuliers et aux entreprises en raison de la capacité d’améliorer la confiance, d’assurer la transparence et potentiellement de réduire les coûts, de réduire les temps de transaction et d’améliorer les flux de trésorerie.

- Du cloud public et privé au cloud distribué : il semble qu’hier, les banques et les coopératives de crédit ont commencé à s’appuyer sur le cloud computing pour gérer des charges croissantes de données. Autrefois une tendance technologique à surveiller, le cloud computing est devenu courant, les principaux acteurs AWS (Amazon Web Services), Microsoft Azure et Google Cloud dominant le marché.

L’adoption du cloud computing continue de croître, alors que de plus en plus d’institutions financières migrent vers une solution cloud. Mais ce n’est plus la technologie émergente. D’ici 2022, 75% des données d’entreprise seront créées et traitées en dehors du centre de données centralisé ou du cloud, selon Gartner. Cela représente une augmentation remarquable par rapport aux 10% générées aujourd’hui.

Tout au long de l’histoire, les nouvelles technologies ont perturbé ce qui était auparavant en place, créant une controverse et du stress. Dans chaque cas, l’avenir du travail a changé, les humains devant s’adapter à une nouvelle réalité. À long terme, ces nouvelles technologies vont redéfinir les économies et les sociétés.

Nous connaissons actuellement un rythme de changement technologique dans le secteur bancaire et dans l’ensemble de notre économie qui est effreiné. Cette accélération a un impact sur les gens et les dynamiques sociopolitiques. Une grande partie de cela est due à l’utilisation accrue des données, de l’apprentissage automatique de l’IA, de l’analyse, de l’IoT et des technologies numériques… Nous avons déjà dépassé notre science fiction !

Du nouveau à CFC : Orange Middle East and Africa opérationnelle !

Ciblant un positionnement régional dominant, Orange inaugure le siège de sa filiale Orange Middle East and Africa au Maroc. Le pilotage des opérations de la filiale se fera désormais de Casablanca précisément de la tour emblématique de Casa Finance City.

Cette implantation, qui marque l’aboutissement d’une démarche engagée depuis deux décennies, vient appuyer le rôle de la capitale économique comme hub africain d’excellence et conforte la vision de l’opérateur à étendre davantage sa présence au niveau continental.

Pourquoi Casablanca ? Parce que c’est la capitale du hub africain et représente un gisement potentiel d’innovation et de croissance pour Orange qui opère à ce jour dans 18 pays du continent.

«Nous pensons que pour réussir en Afrique il faut qu’on soit africain, d’où le choix du Maroc où Orange est présent depuis des années. L’installation de ce nouveau siège a une portée symbolique et politique. L’ambition étant de rapprocher les centres de décisions de nos marchés, clients et partenaires. Cela nous permettra d’être sur le même pied d’égalité avec les grands acteurs qui sont à la fois nos collègues et concurrents dans les pays où nous sommes actifs», souligne à cet effet Stéphane Richard, président-directeur général d’Orange, lors de l’inauguration de ce siège, mercredi 8 janvier à Casablanca.

Orange n’a que de belles expériences au Maroc, l’opérateur y a développé des services ayant connu un grand succès sur le continent notamment «Orange money». Son objectif étant d’encourager l’inclusion financière par le mobile banking et aspire, à apporter des services utiles à la population dans d’autres secteurs, notamment l’agriculture, l’éducation et le business.

Brace yourself : Orange s’apprête à lancer son service mobile banking au premier trimestre de l’année !

Crypto : Les banques régionales assez frileuses…

Une étude de l’association CryptoFR souligne la fracture entre établissements, ainsi qu’une éducation insuffisante des agents bancaires.

N26 et la Société Générale sont les banques les plus «crypto-friendly», loin devant le Crédit Agricole. Voici ce qui ressort d’un sondage réalisé auprès de 646 personnes par l’association CryptoFR sur la relation des banques avec les cryptomonnaies. Lorsqu’elles souhaitaient manipuler des cryptomonnaies 227 personnes ont rencontré un problème vis-à-vis d’une banque. Cela va de l’interdiction d’effectuer un virement bancaire vers les plates-formes d’échange (110 personnes) à l’interdiction de payer des cryptomonnaies par carte bancaire (87 personnes).

Le Crédit Agricole, le CIC et le Crédit Mutuel sont les mauvais élèves de ce classement. Ces banques régionales poussent involontairement leurs clients vers de potentielles arnaques en leur enlevant la possibilité d’investir via des plates-formes reconnues et anciennes. Selon l’Autorité des marchés financiers (AMF), en 2018, 55 millions de fraudes aux cryptomonnaies ont été déclarées par des épargnants. De même, en cas d’activité illicite, «le directeur est pénalement responsable, cela peut pousser les agences régionales à faire de l’excès de zèle dans les blocages», explique Quentin de Beauchesne. Les problématiques sous-jacentes sont donc : celle de l’éducation des agents bancaires, «il faut les former, pour qu’ils puissent comprendre ces sujets et faire des choix mesurés», et de l’adaptation de la cartographie des risques des banques.

Depuis la parution du décret sur les prestataires de services sur actifs numériques en octobre dernier, les banques françaises peuvent déjà stocker et vendre des cryptomonnaies.

Minute-Reg : ça roule pour la crypto en Europe

L’année 2020 réserve des changements considérables pour l’Europe en matière de réglementation de l’industrie des crypto-monnaies. Certains opérateurs ont déjà annoncé la fermeture de leurs opérations en Europe et d’autres sont en train de mettre à jour leurs services pour répondre aux nouvelles demandes.

La date limite pour la mise en œuvre de la cinquième directive anti-blanchiment («AMLD5») dans les États membres de l’UE est le 10 janvier 2020. Ces normes unifiées obligent tous les fournisseurs de services d’actifs à s’inscrire aux autorités nationales de surveillance compétentes. La directive introduit le premier cadre réglementaire commun pour les fournisseurs de services de crypto-monnaie en Europe et supprime certains des arbitrages réglementaires qui ont existé entre les États membres dans le passé.

Tous les fournisseurs de services d’actifs virtuels domiciliés dans l’UE ou offrant des services transfrontaliers aux États membres de l’UE sont tenus de se conformer aux règles de LAB / KYC et de demander un enregistrement national conformément aux règles et normes fixées par les régulateurs et la législation nationaux. La phase de mise en œuvre nationale varie actuellement d’un État membre à l’autre, mais le délai de mise en œuvre est commun à tous les États membres. La plupart des États membres de l’UE ont déjà élaboré des normes spécifiques pour les périodes d’enregistrement et de transformation afin de se conformer à l’obligation d’enregistrement (Finlande, les Pays-Bas, l’Allemagne, la France, la Norvège, l’Estonie et le Royaume-Uni) ou une proposition de modifications de la législation nationale.

Les changements à venir ont déjà eu des implications pour l’industrie, car peu de services domiciliés en Europe ont annoncé la fermeture de leurs services.

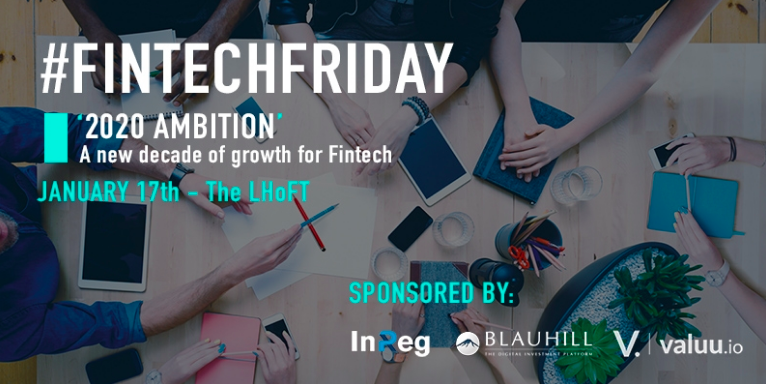

Save the date : le Fintech Friday back on track !

L’année 2020 commence en force avec la reprise de FinTech Friday par Lhoft ; une large communauté de FinTech se retrouvera le vendredi 17 janvier pour écouter Blauhill, Valuu.io et Inreg.

Le premier FinTech Friday de 2020 verra trois start-up se succéder dans cet événement :

- Blauhill, la nouvelle plate-forme d’investissement numérique concentrée sur l’immobilier, qui propose des biens dans une douzaine de pays, et qui sera représentée par son fondateur Marek Hric ;

- io, qui a annoncé le 30 décembre le lancement de sa plate-forme d’investissement. Pour son CEO et fondateur, Martin Migge, Valuu offre les meilleures informations sur 45.000 sociétés cotées à partir de 370.000 points de données chaque jour ;

- Inreg, fondée et dirigée par Jean Louis Catrysse, surfe sur les conséquences des crises économiques et financières de 2009 en proposant une solution de gestion d’adaptation à la règlementation et aux normes, un calvaire pour nombre de sociétés de la Place.

Sign up :https://www.lhoft.com/en/meet-the-fintech-community/fintech-friday-welcome-to-2020

Paris FinTech Forum : B-part vous donne rendez-vous !

Le 28 & 29 janvier se tient l’événement international de référence sur la finance digitale à l’heure de la FinTech ! La 5ème édition, placée sous le haut patronage de M. Emmanuel Macron, Président de la république, aura lieu au Palais Brongniart, avec à nouveau des orateurs exceptionnels, dirigeants de banques, assureurs et Fintechs du monde entier pour partager leurs visions de l’avenir de la finance à l’heure de la FinTech.

Le 28 & 29 janvier se tient l’événement international de référence sur la finance digitale à l’heure de la FinTech ! La 5ème édition, placée sous le haut patronage de M. Emmanuel Macron, Président de la république, aura lieu au Palais Brongniart, avec à nouveau des orateurs exceptionnels, dirigeants de banques, assureurs et Fintechs du monde entier pour partager leurs visions de l’avenir de la finance à l’heure de la FinTech.

Comme en 2019 B-part participe à ce programme exceptionnel avec des orateurs de premier plan, des participants du monde entier, sans oublier une centaine de partenaires.

B-part est à votre écoute pour vous rencontrer à cette occasion et pousser les synergies, alors venez nombreux, et tenez nous au courant !

Pour plus d’infos : https://www.parisfintechforum.com/

Oyé Oyé jeunes lauréats, rejoignez la best team !

Offre d’emploi :

- Consultant Réglementaire : https://www.linkedin.com/feed/update/urn:li:activity:6593792006756143104

- Consultant AMOA : https://www.linkedin.com/feed/update/urn:li:activity:6594600896724905985

Thank you for reading…

…See You Next Week

By Lamiae Kettani

b-partienne engagée

| Qui sommes nous :

B-part est une boutique de conseil en stratégie, en réglementaire et direction opérationnelle de projets. Notre métier : créer des banques et des néo-banques, des fintechs…. Faiseurs de rêve, les b-partiens sont à vos côtés pour rendre vos ambitions réelles. For more info : https://www.bpart-consulting.com/ / info@bpart-consulting.com |