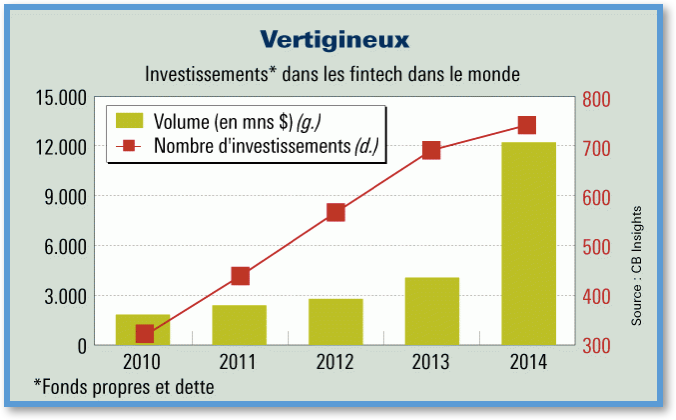

Les Fintech décollent. Plusieurs Fintech sont déjà très rentables. De 2008 à 2013, les investissements dans le secteur sont passés de 928 millions de dollars à 2,97 milliards, soit un rythme de croissance quatre fois supérieur aux investissements dans le capital-risque. Ils pourraient rapidement passer à 8 milliards de dollars, selon l’AGEFI.

Cependant, rares sont les Fintech européennes ou américaines à s’attaquer au continent africain. Pourtant, les opportunités à saisir sur place sont de taille. Cette absence, laisse la voie libre à des acteurs experts et motivés : les Fintech Africaines.

Qu’est-ce qu’une FinTech ?

Le mot FinTech regroupe deux univers : celui de la finance et celui de la technologie. Leur développement entraîne l’apparition de nouvelles habitudes de consommation, mais également un nouveau jargon financier. Ainsi, on parle d’API (Application Program Interface), de biométrie, d’interface naturel, de machine learning et big data/Smart data.

Au niveau global, l’essor des FinTech s’explique par les réponses personnalisées et l’alternative qu’elles représentent face à un modèle bancaire traditionnel, standardisé et essoufflé par la cyclicité des crises économiques. Elles proposent les mêmes services à moindre coût, en moins de temps et à moindre contraintes. Alibaba permet par exemple aux TPE chinoises souffrant jusque-là de l’absence d’un historique nécessaire pour l’octroi de crédits par les banques chinoises de se financer. Square révolutionne le paiement mobile et réussit à lever 6 milliards pour son développement.

Alors pourquoi l’Afrique ? Simplement, parce que les FinTech locales ou celles déjà implantées sur place ont montré que l’Afrique est un marché idéal et un cadre propice à leur développement.

Une zone ‘Greenfield’

Si les Fintech du « nord » considèrent l’absence d’infrastructures financières adaptées comme une limite, les acteurs locaux ont fait de cette caractéristique, un avantage. Ce manque leur ouvre une zone de développement ‘greenfield’, l’opportunité de créer une rupture technologique, en évitant toutes les problématiques de transformation digitale, chronophage et coûteuse à entreprendre.

Une population jeune et connectée

Les africains ont en moyenne 18 ans avec environ 200 millions d’habitants entre 15 et 24 ans. L’Afrique dispose donc de la plus jeune population au monde, renfermant un fort potentiel économique et démographique. Cette population jeune est aussi ultra-connectée avec 183 millions d’africains possédant un e-wallet, soit 3X supérieur aux US et un taux de saturation loin d’être atteint. Les jeunes reversent ainsi une partie de leur salaire à leur famille restée en zone rurale et leur donne enfin accès à des produits financiers tels que l’épargne ou l’assurance.

Les atouts africains

Certaines caractéristiques africaines, comme une faible bancarisation ou un cadre juridique fragmenté, peuvent-elles aussi être transformées en levier de croissance par les FinTech ?

La réponse est oui. Bien sûr, 80% des africains n’ont pas de compte bancaire et les taux de bancarisation restent fragmentés entre les différentes régions comme l’Afrique du Nord, l’Afrique de l’Est ou la zone OHADA. Cependant, l’Afrique est un, sinon le seul continent à avoir adopté directement le téléphone mobile dans les services financiers, sans passer par le développement à grande échelle de la téléphonie fixe ni des institutions bancaires traditionnelles. Le taux de pénétration de la téléphonie mobile est extrêmement élevé. Ces deux caractéristiques expliquent le succès des FinTech qui ont investi le terrain du Mobile Banking.

L’essor du mobile-banking et du « cash to goods »

La première licorne africaine (entreprise dans les NTIC valorisée à plus d’1 milliard de dollars), n’est autre que M-Pesa, application de mobile-banking kenyane. M-Pesa c’est 18 millions d’utilisateurs au Kenya (1/3 de la population), des transactions atteignant 60% du PIB kenyan et une exportation dans 7 pays africains, et aussi en Inde, au Bangladesh et en Roumanie. Enfin, M-Pesa et les Fintech Africaines sont surtout les locomotives de l’e-clusion financière. Le taux de bancarisation kenyan augmente ainsi de 58% depuis 2007, année de lancement de la licorne kenyane.

Afrimarket n’est pas en reste. La jeune pousse vient de lever 2,5M€ dont 1M€ apportés par Orange.

Leader africain du « cash to goods », elle permet aux africains de la diaspora de prendre en charge directement les dépenses de la vie courant de leurs proches via un réseau de boutiques partenaires du Sénégal au Togo en passant par la Côte d’Ivoire.

L’accès aux soins médicaux

Quand à Bouquet Pass Santé, la Fintech sénégalaise, elle est née des manques du système de santé et de prise en charge médicales sénégalais. Moussa Traoré, créateur, lance la start-up Bouquet Pass Santé pour améliorer l’accès aux soins en s’appuyant sur la solidarité de la diaspora sénégalaise. La FinTech a déjà convaincu l’opérateur de télécommunications français Orange.

Le marché africain : catalyseur et inhibiteur

Néanmoins, l’Afrique n’est pas homogène. Les disparités sont économiques, réglementaires, au niveau des modes de consommation ou de la résistance au changement et aux méthodes disruptives. Cela ne fait pas moins du continent africain, un terrain de jeu et d’expérimentation idéal. Avec le saut technologique qu’elle a connu, l’Afrique est le continent de la disruption.

Mais au-delà de cette absence d’homogénéité, les lionceaux africains doivent surmonter un autre obstacle de taille avant de se transformer en licornes. Même si le nombre de Fintech africaines augmente et qu’elles rencontrent un succès certain dans leur pays, leur développement à l’international, en-dehors de ce voisinage est rendue difficile par le fait qu’elles répondent à des besoins spécifiques propres à l’Afrique. Les FinTech africaines sont nombreuses à investir le secteur du transfert d’argent ou du M-banking car elles peuvent tirer bénéfice des remises envoyées par une diaspora africaine importante en nombre. Tous les modèles ne sont pas exportables. Il faut repérer les projets « Africa-ready », les évaluer et leur permettre de grandir. Les Fintech africaines doivent par conséquent réfléchir à des modèles exportables indépendants du champ de la contrainte pour avoir des chances significatives de se transformer en licorne dans les prochaines années.

Le pari du développement du modèle de la FinTech africaine en dehors de l’Afrique reste donc un pari ouvert dans un contexte global où la question d’une bulle FinTech devient de plus en récurrente.